ヒューマンライズ Labo

- TOP >

- ヒューマンライズ Labo >

- 2025.11.03

【R6年基準】「基本財産」「特定資産」はどうなる? 内部管理の方法を教えます

2025.11.03

【R6年基準】「基本財産」「特定資産」はどうなる? 内部管理の方法を教えます

法令・制度改正

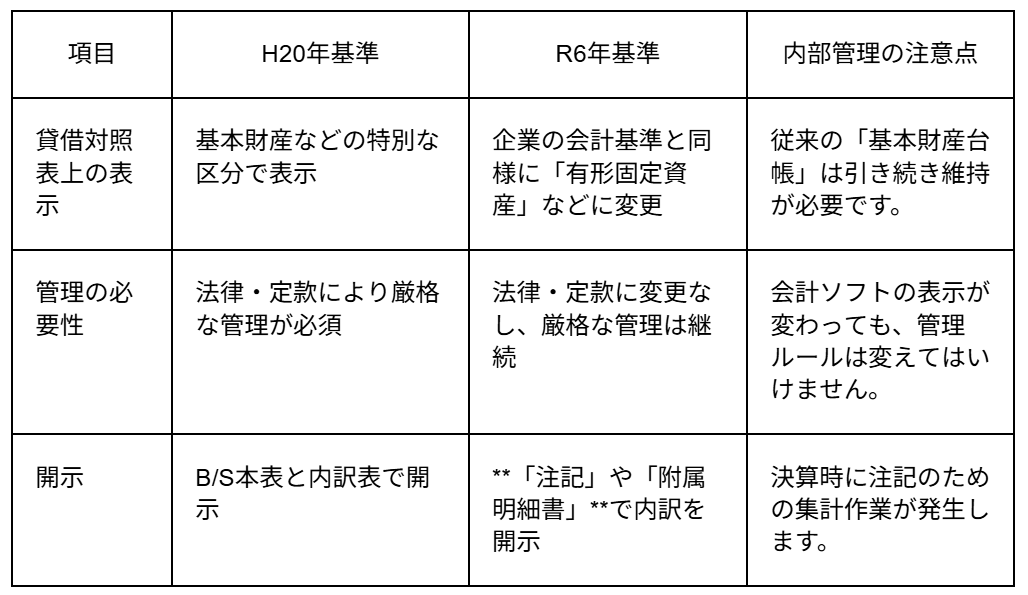

公益法人会計の改正により、貸借対照表の見た目から「基本財産」や「特定資産」という言葉がなくなります。「大事な財産情報が見えなくなるのでは?」と心配されるかもしれませんが、R6年基準では、貸借対処表の「本表」ではなく、「注記」や「附属明細書」で開示が求められます。つまり、貸借対照表の表示が変わっても、法人内部での財産の管理方法を変えるわけにはいきません。R6年基準に移行した後も、法律や定款に基づいた重要な財産管理を正しく継続していくための方法を解説します。

目次

- 1. 基本財産・特定資産の位置づけ

- 2. 【実務対応】管理方法①②③

- 3. まとめ:慌てずに「管理」を強化!

1. 基本財産・特定資産の位置づけ

2. 【実務対応】管理方法①②③

「基本財産」「特定資産」は、「使用目的や処分に制限がある財産」を指します。R6年基準では、これらの情報を、日々の経理でどうやって管理していくかが重要になります。

⚫️管理方法①:勘定科目体系への組み込み(推奨)

R6年基準では、固定資産を「有形」「無形」「投資その他」で区分します。使用しているソフトの科目体系に補助科目や部門などを設け「使途の縛り」を把握できるように新たに追加します。日常の仕訳は新しい基準に準拠しつつ、必要な情報を自動的に集計できます。

⚫️変更例:

◯旧: 基本財産 / 建物

◯新: 有形固定資産 / 建物 (補助科目:基本財産)

◯旧: 特定資産/退職給付引当資産

◯新: 投資その他の資産 / 長期性預金 (補助科目:特定資産)

⚫️管理方法②:固定資産台帳の管理項目の強化

固定資産台帳での管理を徹底します。注記や附属明細書を作成する際に必要になります。

⚫️固定台帳に追加項目:

1.基本財産・特定資産・その他固定資産の資産区分

2.一般財産・指定財産などの財源区分

⚫️管理方法③:「特定資産」の残高の整合性を保つ方法

特定資産(例:減価償却引当特定資産、将来の修繕積立金など)は、目的外の使用が禁止されています。この残高を正しく管理することが、新基準移行後も重要です。

⚫️ポイント: 特定資産として積み立てた金額が、実際に残高として残っているかを

常に確認できる仕組みが必要です。

⚫️確認すべき台帳:

1.特定資産の残高台帳(目的ごとの明細)

2.対応する預金口座(通帳)の残高

R6年基準移行後も、特定資産の残高管理台帳と実際の預金残高が一致しているかを、毎月確認するルーティンは継続することにより、特定資産の適切な運用状況を内部で把握できます。

3. まとめ:慌てずに「管理」を強化!

R6年公益法人会計基準の改正は、「外部に分かりやすく報告するための表示の変更」です。法人の根幹である「基本財産」「特定資産」という概念は消えるわけではなく、内部管理の重要性は変わりません。

⚫️貸借対照表の表示: 形態別(有形・無形・投資)に変更

⚫️内部管理: 使途の縛り(基本財産・特定資産)を補助科目や台帳で継続管理

これらの変更点に基づき、会計ソフトの設定と固定資産台帳の管理方法を見直すことが、新基準へのスムーズな移行の鍵となります。